FRINGE BENEFIT

I “fringe benefit” elargiti ai lavoratori da parte del datore di lavoro rappresentano un costo per l’impresa.

Essi devono essere imputati nel conto economico dell’esercizio, nel rispetto del principio della competenza e deve essere data evidenza in busta a paga nella parte figurativa.

Le spese per prestazioni di lavoro, ivi comprese quelle sostenute in denaro o in natura a titolo di liberalità, sono deducibili ai fini della determinazione del reddito di impresa, ma limitazioni alla deducibilità sono disciplinate dal TUIR.

Negli ultimi anni si sono registrati molteplici interventi normativi sulla soglia di esenzione per i fringe benefit , nella sua versione originaria, dispone la non concorrenza alla formazione del reddito di lavoro dipendente per i compensi in natura di valore non eccedente euro 258,23.

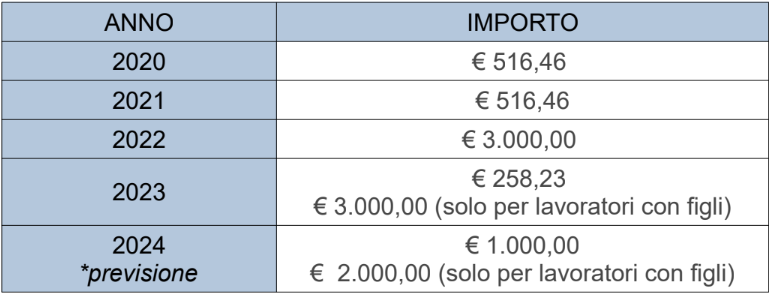

La soglia di esenzione prevista dall’art. 51, comma 3, nel’ultimo periodo, è stata più volte oggetto di modifiche temporanee.

Ecco l'evoluzione delle modifiche:

TABELLA A

Tra i fringe benefit rientrano le spese non soltanto beni e servizi, ma anche il rimborso di bollette dell'energia elettrica, del servizio idrico e del gas e, novità per il 2024, l'estensione alle quote di canone d'affitto, nonché alle quote degli interessi del mutuo riferiti alla prima casa.

I fringe benefit rappresentano, dunque, una forma di “retribuzione in natura”, che «il prestatore di lavoro può anche essere retribuito in tutto o in parte con partecipazione agli utili o ai prodotti, con provvigione o con prestazioni in natura».

I fringe benefit, costituendo parte della retribuzione, concorrono, dunque, alla formazione del reddito da lavoro dipendente.

Esiste, tuttavia, una deroga al principio di onnicomprensività sopra descritto che governa il reddito di lavoro dipendente (art. 51, comma 1, TUIR). L’art. 51, comma 3, ultimo periodo,

TUIR prevede che i fringe benefit non concorrano a formare il reddito da lavoro dipendente se il loro valore non è complessivamente superiore, nel periodo d’imposta, secondo i valori indicati nella Tabella A.

Fonte: IPSOA

Iscriviti alla nostra newsletter per rimanere aggiornato sui nostri servizi e sulle novità del mondo Confapi